Podatek pisany po fakcie. Rząd chce 4 mld zł z paliw, ale wystawia rachunek za miesiące sprzed ustawy.

Rząd przyjął 16 czerwca 2026 r. projekt podatku od nadzwyczajnych zysków firm paliwowych. Według najnowszych założeń danina ma przynieść ok. 4 mld zł, a stawka spadła z pierwotnych 75 do 60 proc. Największy problem nie zniknął: podatek ma obejmować zyski od marca, choć wejście ustawy w życie planowane jest na sierpień. To już nie tylko spór o pieniądze, ale o sposób, w jaki państwo traktuje reguły gry.

W polityce podatkowej są momenty, w których język władzy brzmi niemal bez zarzutu. Ktoś zarobił nadzwyczajnie dużo, bo światowy kryzys podbił ceny surowców. Obywatele płacili więcej przy dystrybutorze. Państwo uruchomiło mechanizmy osłonowe. Teraz część zysków ma wrócić do budżetu, żeby pokryć koszt interwencji. Na poziomie hasła trudno o prostszy scenariusz: skoro kryzys był wspólny, rachunek też powinien być wspólny.

Tyle że prawo nie jest hasłem na konferencję prasową. Prawo jest regułą, według której ludzie i firmy mają planować decyzje. Jeżeli rząd przyjmuje nowy podatek w czerwcu, chce go uruchomić od sierpnia, a jednocześnie obejmuje nim okres rozpoczęty 1 marca, to powstaje pytanie poważniejsze niż zwykły spór o interes branży paliwowej. Powstaje pytanie, czy państwo nie zaczyna poprawiać własnego budżetu poprzez zmianę zasad już po rozpoczęciu gry.

Właśnie to czyni ten temat nośnym i obciążającym dla koalicji rządzącej. Rząd nie przedstawia zwykłej podwyżki podatku. Przedstawia daninę opakowaną w moralną opowieść o solidaryzmie, sprawiedliwości i nadzwyczajnych zyskach. Problem polega na tym, że pod spodem znajduje się bardzo twardy mechanizm: ingerencja w wynik finansowy roku 2026, miesięczne zaliczki, rozliczenie po fakcie, marża referencyjna i spór o to, czy nowa danina obejmie również okres sprzed wejścia ustawy w życie.

Rada Ministrów zajęła się projektem UD411 na posiedzeniu 16 czerwca 2026 r. Z informacji po posiedzeniu rządu wynika, że projekt został przyjęty. Dotyczy podatku od nadzwyczajnych zysków ze zbycia paliw ciekłych osiągniętych w okresie od marca do grudnia 2026 r. Wnioskodawcą jest Minister Finansów i Gospodarki.

Według najnowszej wersji przekazanej po posiedzeniu rządu stawka podatku ma wynosić 60 proc. podstawy opodatkowania. To istotna zmiana wobec wcześniejszych założeń, w których pojawiała się stawka 75 proc. Szacowane wpływy również zostały skorygowane: z ok. 5 mld zł do ok. 4 mld zł, z czego ok. 3,8 mld zł ma trafić do budżetu w 2026 r., a pozostała część w 2027 r.

Podatek ma objąć producentów i sprzedawców paliw ciekłych. Mechanizm opiera się na porównaniu faktycznych przychodów ze sprzedaży paliw z poziomem przychodów, jaki zostałby osiągnięty przy zastosowaniu marży referencyjnej. Rokiem odniesienia ma być rok obrotowy zakończony przed 1 marca 2026 r., a opodatkowaniu ma podlegać nadwyżka ponad ustalony próg. W najprostszym języku: państwo chce odróżnić zwykły zysk od zysku, który uznaje za efekt kryzysu paliwowego.

Rząd wiąże tę daninę z pakietem CPN, czyli działaniami mającymi ograniczać ceny paliw. W oficjalnym opisie projektu argument jest jasny: budżet finansuje interwencje osłonowe, a część firm paliwowych zarabia ponadnormatywnie na kryzysie. Władza chce więc sięgnąć po część tej nadwyżki.

To jest klasyczny przykład polityki podatkowej prowadzonej przez silną narrację. Rząd mówi o niesprawiedliwej asymetrii: społeczeństwo płaci za kryzys, budżet bierze na siebie koszt osłon, a przedsiębiorstwa paliwowe korzystają z nadzwyczajnych marż. Tak skonstruowana opowieść ma bardzo mocny efekt społeczny. Obywatel, który tankował drożej, naturalnie słyszy w niej obietnicę wyrównania rachunku.

Ale ten sam mechanizm może być niebezpieczny, gdy moralny argument zaczyna przykrywać jakość prawa. Gdy państwo mówi: 'to tylko nadzwyczajne zyski', przestaje być oczywiste, że mówimy o bardzo skomplikowanej daninie publicznej, nakładanej na wąską grupę podmiotów, w trakcie roku, z odniesieniem do okresu, który już trwa. Tu nie chodzi o obronę koncernów jako takich. Chodzi o zasadę, że nawet wobec silnych podmiotów państwo nie powinno pisać prawa tak, jakby kalendarz można było cofnąć uchwałą rządu.

Najważniejszy mechanizm wygląda następująco: rząd najpierw interweniuje na rynku paliw, obniżając wybrane ciężary i regulując ceny; następnie wskazuje, że koszt tych działań obciąża budżet; potem projektuje daninę, która ma zasilić ten budżet; a na końcu przedstawia całość jako sprawiedliwe odebranie części kryzysowej premii. Politycznie to bardzo wygodne. Prawnie wymaga szczególnej precyzji. I właśnie tej precyzji dotyczy spór.

Najcięższe zastrzeżenia do projektu przedstawiła Krajowa Rada Doradców Podatkowych. Nie chodzi o drobne uwagi redakcyjne. KRDP wskazała, że projekt w obecnym kształcie może nie spełniać wymogów niezbędności, proporcjonalności i zgodności z Konstytucją. Najpoważniejszy zarzut dotyczy czasowego zakresu daniny.

Ustawa ma wejść w życie 1 sierpnia 2026 r., ale ma objąć okres od marca. To oznacza, że nowa danina obejmowałaby miesiące sprzed jej wejścia w życie. Według KRDP taka konstrukcja może naruszać zasadę demokratycznego państwa prawnego, w tym zakaz działania prawa wstecz oraz zasadę ochrony zaufania obywatela do państwa i stanowionego prawa.

To trzeba nazwać precyzyjnie: nie przesądzamy tutaj, że projekt jest niekonstytucyjny, bo o tym rozstrzyga właściwy tryb kontroli prawnej. Można jednak powiedzieć, że poważny samorząd zawodowy doradców podatkowych stawia zarzut systemowy. A gdy taki zarzut dotyczy nowej daniny o wartości miliardów złotych, rząd nie może udawać, że to tylko techniczna uwaga zainteresowanej branży.

W państwie prawa problem nie polega wyłącznie na tym, ile kto zapłaci. Problem polega na tym, czy podatnik mógł przewidzieć konsekwencje swoich działań. Jeżeli firma podejmowała decyzje od marca do lipca przy jednych regułach, a w sierpniu państwo mówi, że od marca obowiązuje nowy rachunek, to zaufanie do stabilności prawa zostaje realnie nadwyrężone. Nawet jeżeli polityczna intencja jest popularna, metoda pozostaje ryzykowna.

Drugim zasadniczym problemem jest podstawa opodatkowania. Rząd mówi o nadzwyczajnych zyskach, ale KRDP zwraca uwagę, że projektowana danina ma być liczona nie od dochodu, lecz od nadwyżki marży brutto ponad określony poziom referencyjny. To nie jest akademicka różnica. Dochód uwzględnia koszty. Marża brutto może nie pokazywać pełnej sytuacji ekonomicznej firmy.

Doradcy podatkowi wskazują, że taka konstrukcja może pomijać koszty logistyki, finansowania, magazynowania czy zarządu. W efekcie obowiązek zapłaty daniny może pojawić się również wtedy, gdy rzeczywisty wynik ekonomiczny przedsiębiorstwa jest znacznie słabszy, niż sugeruje sama marża. To jest punkt, który rząd powinien wyjaśnić obywatelom bez propagandowej mgły.

Bo jeśli rząd mówi 'zysk nadzwyczajny', obywatel rozumie: firma zarobiła ogromne pieniądze ponad normalną rentowność. Jeśli jednak mechanizm opodatkowuje wskaźnik, który może nie odpowiadać realnemu dochodowi, to narracja staje się uproszczeniem. A uproszczenie w podatkach bywa kosztowne: dla firm, dla inwestycji i finalnie dla konsumentów.

Nie chodzi o to, by przyjąć stanowisko branży paliwowej bezkrytycznie. Branża zawsze będzie broniła własnych pieniędzy. Chodzi o to, że prawdziwe państwo nie może projektować miliardowej daniny na zasadzie: skoro społeczeństwo jest wściekłe na ceny paliw, to podatkowy skrót myślowy wystarczy. Nie wystarczy.

Rząd po konsultacjach obniżył stawkę z 75 do 60 proc. To pokazuje, że presja krytyki częściowo zadziałała. Zmieniły się też szacunki wpływów: wcześniejsze ok. 5 mld zł zastąpiła kwota ok. 4 mld zł. W projekcie po decyzji rządu pojawia się również mechanizm łagodzący pierwsze rozliczenie: pierwsza zaliczka za okres od marca do lipca ma zostać rozłożona na cztery równe części, płatne od września do grudnia 2026 r.

Tyle że te zmiany łagodzą skutki finansowe, a nie usuwają zasadniczego sporu o konstrukcję. Obniżenie stawki nie odpowiada na pytanie, czy państwo może objąć daniną miesiące sprzed wejścia ustawy w życie. Rozłożenie zaliczki nie odpowiada na pytanie, czy podatnik mógł przewidzieć taki obowiązek. Zmiana z 75 na 60 proc. nie odpowiada też w pełni na zarzut, że podatek liczony od marży może być oderwany od realnego dochodu.

To jest istota problemu: rząd poprawił temperaturę projektu, ale niekoniecznie naprawił jego konstrukcję. Politycznie może powiedzieć, że słuchał konsultacji. Merytorycznie nadal musi odpowiedzieć, dlaczego uznaje, że danina obejmująca marzec-lipiec 2026 r. nie narusza zaufania do państwa.

Na pierwszy rzut oka obywatel może powiedzieć: skoro to firmy paliwowe zapłacą, to problem mnie nie dotyczy. To byłby błąd. Każdy podatek sektorowy ma potencjalny wpływ na ceny, inwestycje, dywidendy, bezpieczeństwo dostaw, konkurencję i decyzje strategiczne przedsiębiorstw. Nawet jeśli danina jest formalnie skierowana do wąskiej grupy firm, jej skutki mogą rozlać się szerzej.

Obywatela dotyczy też coś bardziej podstawowego: standard stanowienia prawa. Jeżeli rząd może dziś uznać, że w imię ważnego celu społecznego wolno sięgnąć podatkiem kilka miesięcy wstecz wobec dużych firm, jutro podobna logika może zostać użyta wobec innej grupy. Państwo prawa broni się nie wtedy, gdy chroni popularnych adresatów ustaw, ale wtedy, gdy trzyma standard również wobec podmiotów, których opinia publiczna nie lubi.

I wreszcie obywatela dotyczy budżet. 4 mld zł brzmi jak łatwy pieniądz. Ale łatwe pieniądze w polityce publicznej często mają ukryty koszt. Jeżeli budżet finansuje osłony podatkiem projektowanym pod presją kryzysu, po części za okres już miniony, to rząd pokazuje nie tylko sprawczość. Pokazuje także skłonność do doraźnego łatania problemów fiskalnych instrumentami, które same mogą produkować spory prawne.

Po pierwsze: projekt UD411 znalazł się w porządku obrad Rady Ministrów 16 czerwca 2026 r., a po posiedzeniu rządu rzecznik Adam Szłapka poinformował o jego przyjęciu. Po drugie: najnowsze publiczne informacje mówią o stawce 60 proc. i wpływach rzędu ok. 4 mld zł, z czego ok. 3,8 mld zł ma zasilić budżet w 2026 r.

Po trzecie: wcześniejsza wersja projektu zakładała 75 proc. i ok. 5 mld zł wpływów. To oznacza, że rząd złagodził parametry po konsultacjach i pracach komitetowych.

Po czwarte: danina ma dotyczyć okresu od 1 marca do 31 grudnia 2026 r., a planowane wejście ustawy w życie wskazywane jest na 1 sierpnia 2026 r. Po piąte: KRDP publicznie podniosła zastrzeżenia konstytucyjne, metodologiczne i proceduralne, w tym zarzut ryzyka działania prawa wstecz oraz niedostatecznego vacatio legis.

Najpierw trzeba zobaczyć finalny tekst projektu skierowany do Sejmu po przyjęciu przez rząd. Dopiero wtedy będzie można porównać, które poprawki rzeczywiście zostały wpisane do przepisów, a które istnieją jedynie w komunikatach.

Po drugie, trzeba sprawdzić, czy projekt zachowuje okres od marca 2026 r. oraz jak uzasadnia objęcie nim miesięcy sprzed wejścia ustawy w życie. To jest kluczowe dla oceny ryzyka retroaktywności. Po trzecie, trzeba przeanalizować dokładną metodologię marży referencyjnej: czy obejmuje korekty, straty, koszty finansowania, różnice kursowe i instrumenty zabezpieczające. Bez tego nie da się uczciwie stwierdzić, czy podatek rzeczywiście obejmuje zysk nadzwyczajny, czy tylko księgowy wskaźnik nadwyżki.

Po czwarte, trzeba sprawdzić ocenę skutków regulacji po aktualizacji parametrów do 60 proc. i 4 mld zł. Jeżeli OSR nie pokazuje pełnego wpływu na inwestycje, płynność, rynek i ceny, Sejm będzie głosował nad instrumentem politycznie nośnym, ale analitycznie niedostatecznie objaśnionym.

Po piąte, trzeba obserwować, czy koszt daniny nie zostanie w praktyce przerzucony na konsumentów lub ograniczenie inwestycji. Rząd może nakazać firmom zapłacić podatek, ale nie może zaklęciem zablokować wszystkich reakcji rynku.

Moim zdaniem największą słabością tego projektu jest pokusa politycznej łatwizny. Rząd bierze temat społecznie popularny, moralnie intuicyjny i budżetowo kuszący, a następnie próbuje przeprowadzić go w tempie, które nie odpowiada ciężarowi sprawy. Kto dziś będzie bronił koncernów paliwowych? Prawie nikt. I właśnie dlatego standard prawny powinien być tu szczególnie pilnowany.

Władza, która chce być poważna, nie może mówić obywatelom: zaufajcie nam, bo cel jest słuszny. W podatkach cel nie wystarcza. Potrzebna jest jeszcze metoda. Jeżeli metoda budzi zarzut działania wstecz, opodatkowania marży zamiast dochodu i zbyt krótkiego czasu na dostosowanie, to rząd powinien odpowiedzieć dokumentem, a nie tylko narracją.

Najbardziej uderzające jest to, że projekt sam zdradza napięcie między polityką a prawem. Obniżenie stawki z 75 do 60 proc. wygląda jak próba schłodzenia konfliktu. Ale obywatel nie powinien dać się zwieść temu zabiegowi. Pytanie nie brzmi tylko: czy rząd zabiera mniej niż początkowo chciał. Pytanie brzmi: czy rząd zabiera w sposób zgodny z regułami, które sam powinien chronić.

To jest test kompetencji koalicji rządzącej. Nie na poziomie konferencji, lecz na poziomie legislacyjnej dyscypliny. Łatwo jest nazwać podatek sprawiedliwym. Trudniej napisać go tak, żeby nie wyglądał jak rachunek wystawiony po fakcie.

Windfall tax może być uzasadnionym narzędziem w kryzysie. Ale kryzys nie daje rządowi prawa do legislacyjnego skrótu. Jeżeli państwo chce karać nadzwyczajne zyski, musi najpierw samo zachować nadzwyczajną staranność. Inaczej zamiast sprawiedliwości kryzysowej dostaniemy coś znacznie gorszego: podatkową improwizację opakowaną w moralny slogan.

Autor i redaktor Libra True

Czytaj również

Małpki pod sztandarem zdrowia. Rząd chce zabrać gminom pieniądze i wrzucić je do NFZ, który NIK już rozliczyła z braku przejrzystości.

Ministerstwo Finansów i Ministerstwo Zdrowia szykują projekt UD416: opłata od alkoholu w małych butelkach ma wzrosnąć z 25 do 100 zł za litr czystego alkoholu, a 100 proc. wpływów ma trafiać do NFZ. Na papierze brzmi to jak prozdrowotna ofensywa. W dokumentach widać jednak poważniejszy problem: NIK już wykazała, że NFZ nie potrafił osobno rozliczyć podobnych środków, podczas gdy skontrolowane gminy wydawały swoją część zgodnie z przeznaczeniem.

Baza po skandalu. Jak jeden lekarski milion otwiera rządowi drzwi do danych o pensjach medyków.

Najpierw była liczba: blisko 1,6 mln zł dochodu lekarza z działalności medycznej za 2025 r. Potem przyszła polityczna reakcja: projekt UD285, który według branżowych analiz ma dać państwu możliwość łączenia informacji o wynagrodzeniach medyków z PESEL albo numerem prawa wykonywania zawodu. Problem nie polega na tym, że państwo chce wiedzieć, jak wydaje publiczne pieniądze. Problem zaczyna się wtedy, gdy po jednej głośnej sprawie rząd buduje instrument kontroli danych, zamiast najpierw pokazać, gdzie zawiódł nadzór nad systemem.

Autobus obiecany, przystanek zostaje pusty. Reforma transportu może rozmyć odpowiedzialność za wykluczenie.

Rada Ministrów przyjęła 9 czerwca 2026 r. projekt reformy publicznego transportu zbiorowego, a 11 czerwca dokument trafił do Sejmu. Oficjalny przekaz jest mocny: państwo ma wreszcie zagwarantować minimalny poziom połączeń i ograniczyć wykluczenie komunikacyjne. Problem w tym, że sam projekt oraz uwagi samorządów pokazują ryzyko reformy, która pięknie porządkuje mapę, ale może nie dowieźć człowieka do lekarza, pracy albo szkoły.

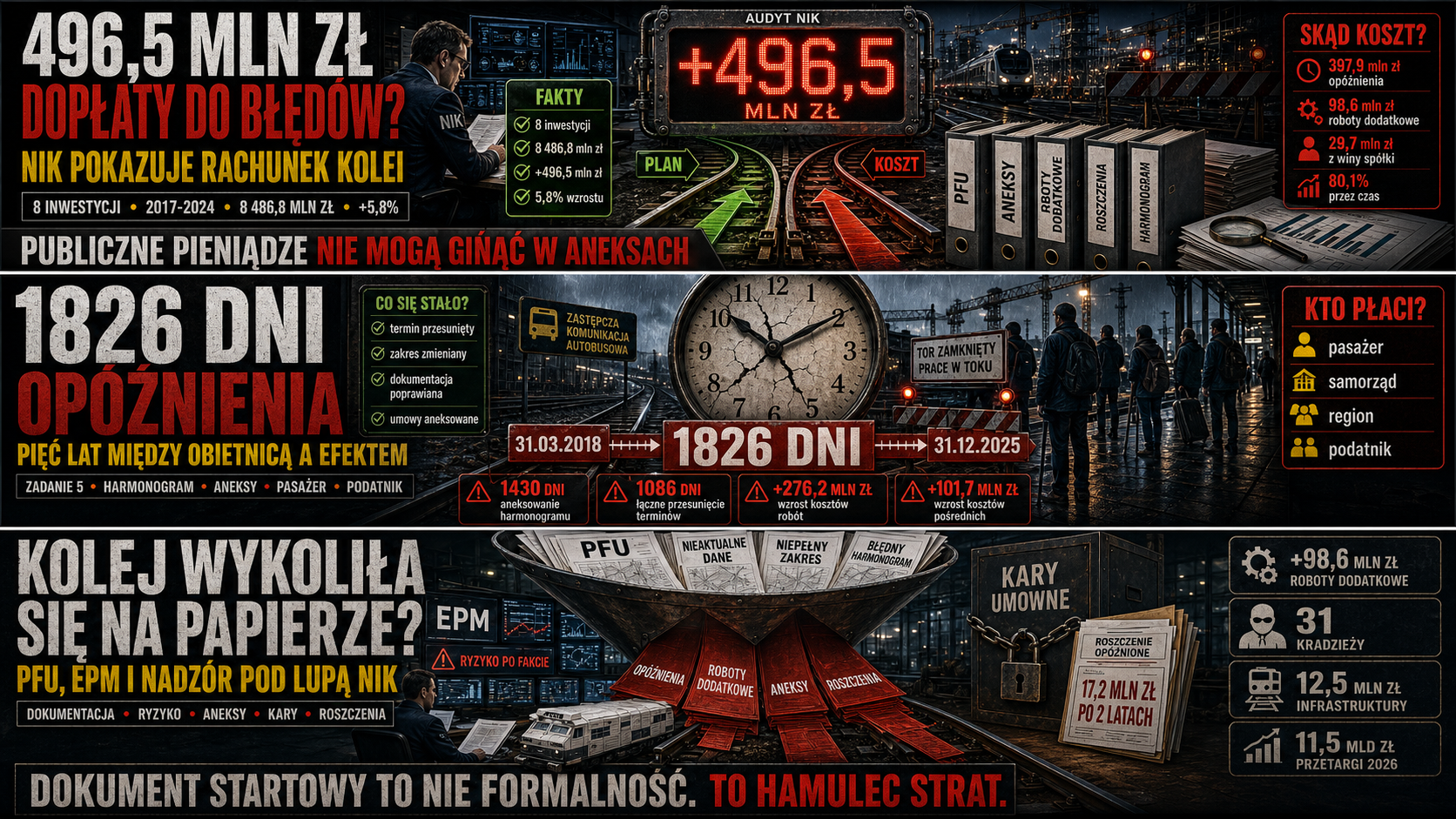

Pół miliarda złotych więcej i kolej spóźniona o lata. NIK pokazuje, jak publiczne inwestycje mogą wykoleić się już na papierze.

Najwyższa Izba Kontroli opisała kolejową lekcję z nieudolności, której koszt liczy się w setkach milionów złotych. Osiem inwestycji PKP PLK współfinansowanych z pieniędzy Unii Europejskiej kosztowało 8,49 mld zł, a wydatki wzrosły o prawie 500 mln zł. NIK wskazuje na błędy w dokumentacji, opóźnienia sięgające 5 lat, kradzieże infrastruktury za ponad 12,5 mln zł i system monitoringu, który miał ostrzegać, a często tylko opisywał spóźnioną rzeczywistość.