WIBOR, GPW i dokumenty, których nie chciano pokazać NSA przypomniał, że infrastruktura rynku finansowego nie może być traktowana jak prywatne zaplecze wtedy, gdy obywatel pyta o dokumenty ważne dla interesu publicznego.

Wyrok NSA pokazuje, że spółka o publicznym znaczeniu nie może wygodnie przesuwać dokumentów dotyczących infrastruktury rynku finansowego poza reżim jawności tylko dlatego, że działa w formie spółki akcyjnej.

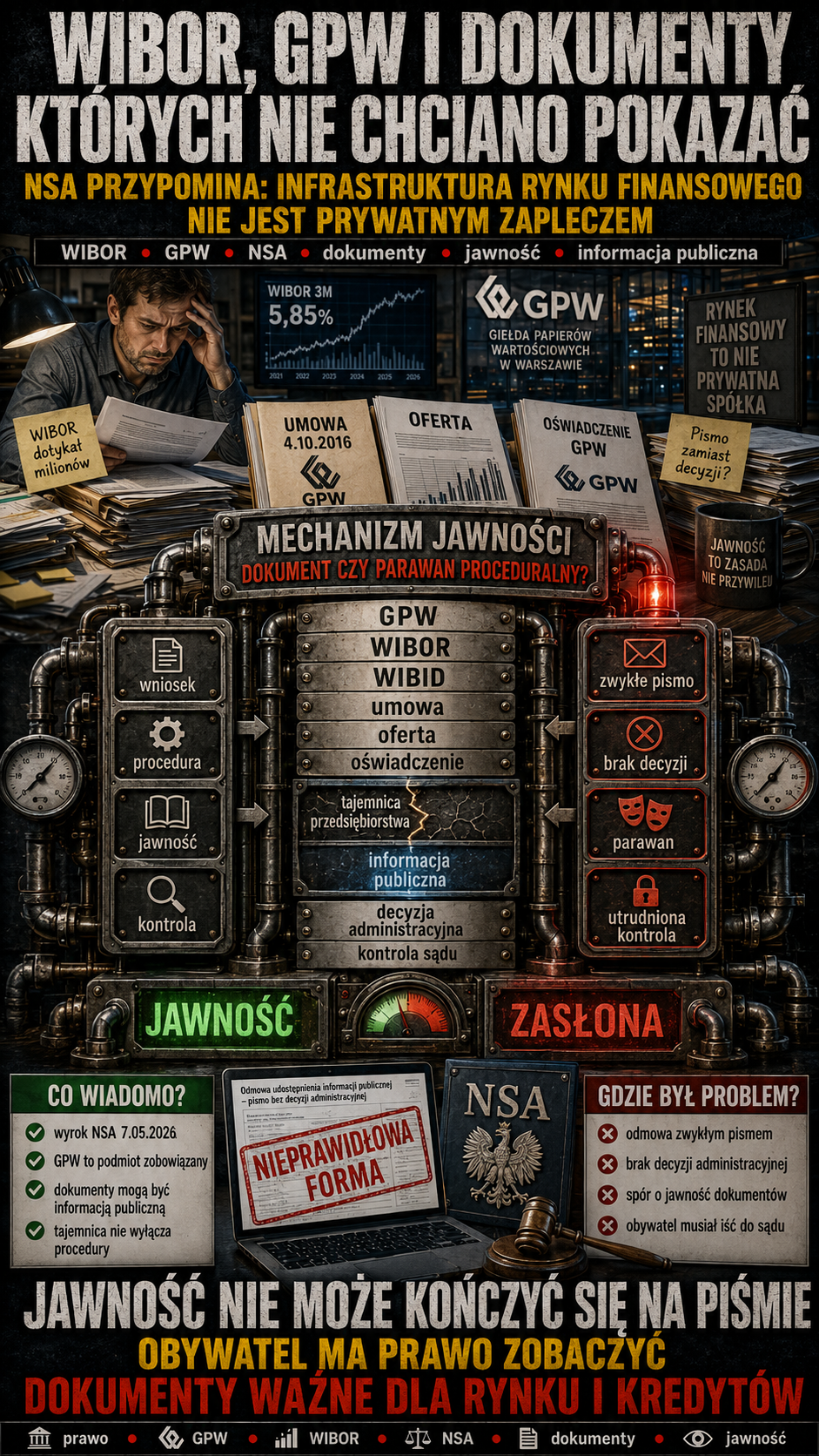

To nie jest tekst o tym, czy WIBOR był wysoki albo niski. To tekst o czymś bardziej podstawowym: o granicy między rynkiem a państwem wtedy, gdy instytucja o publicznym znaczeniu trzyma dokumenty dotyczące mechanizmu wpływającego na kredyty, obligacje, instrumenty finansowe i zaufanie do całego systemu. W sprawie rozpoznanej przez NSA obywatel zwrócił się do GPW o kopie dokumentów związanych z przejęciem organizacji fixingu stawek referencyjnych WIBID i WIBOR: umowy z 4 października 2016 r., oferty złożonej przez stowarzyszenie oraz oświadczenia GPW o przyjęciu tej oferty. Giełda odpowiedziała pismem, że żądane materiały nie mieszczą się w zakresie informacji publicznej. Jednocześnie wskazywała na tajemnicę przedsiębiorstwa.

Problem polega na tym, że jeśli coś jest informacją publiczną, to podmiot zobowiązany nie może załatwić sprawy zwykłym pismem i zamknąć obywatelowi drogi kontroli. Jeżeli odmawia, powinien wydać decyzję administracyjną, z uzasadnieniem i możliwością zaskarżenia. NSA właśnie ten proceduralny punkt postawił bardzo jasno.

Najciekawsze w tej sprawie jest napięcie między językiem rynku a językiem państwa. GPW może być spółką akcyjną, działać na rynku, zawierać umowy i chronić określone informacje gospodarcze. Ale według NSA nie jest zwykłym prywatnym podmiotem, który może dowolnie decydować, kiedy obywatel ma prawo pytać o dokumenty. Skarb Państwa ma w niej pozycję dominującą, a sama Giełda jest elementem polskiego systemu finansowego, działającym pod szczególnym publicznym nadzorem. Sąd nie powiedział, że każdy fragment każdej umowy ma natychmiast trafić do internetu. To byłoby uproszczenie.

NSA powiedział coś bardziej precyzyjnego: dokumenty dotyczące organizacji fixingu WIBOR i WIBID stanowią informację publiczną, a ewentualne ograniczenia dostępu muszą być rozpoznane we właściwej formie. Tajemnica przedsiębiorstwa może być argumentem, ale nie może być parawanem proceduralnym, za którym znika sam obowiązek rozpatrzenia wniosku. To jest różnica fundamentalna. W państwie prawa obywatel nie musi wierzyć instytucji na słowo, że dokument jest niewidzialny. Ma prawo dostać formalne rozstrzygnięcie, zobaczyć uzasadnienie i poddać je kontroli. Bez tego jawność staje się dekoracją: działa dopóki nie przeszkadza.

Gdyby chodziło o drobną umowę techniczną bez znaczenia publicznego, sprawa miałaby mniejszy ciężar. Ale tu w tle jest WIBOR i WIBID, czyli wskaźniki referencyjne, które przez lata były częścią krwiobiegu finansowego. WIBOR był punktem odniesienia dla kredytów hipotecznych o zmiennej stopie, instrumentów finansowych i wielu rozliczeń rynkowych. To nie jest egzotyczny mechanizm znany wyłącznie dealerom bankowym; jego konsekwencje przez lata widzieli ludzie w ratach kredytów.

Komunikat ACI Polska z 2016 r. pokazywał, że stawki WIBID i WIBOR były punktem odniesienia w umowach kredytowo-depozytowych szacowanych wtedy na 800 mld zł. Dziś ta liczba jest przede wszystkim historycznym punktem odniesienia, nie aktualnym rozliczeniem skali. Ale dobrze pokazuje jedno: od początku nie była to nisza. To był mechanizm o systemowym znaczeniu.

Do tego dochodzi aktualny kontekst. 18 maja 2026 r. KNF poinformowała, że ostatnim dniem opracowywania i publikacji kluczowych terminów WIBOR 1M, 3M i 6M ma być 31 grudnia 2036 r., a od 1 stycznia 2027 r. WIBOR powinien służyć wyłącznie do wygaszania istniejących ekspozycji. GPW Benchmark tego samego dnia opisała uporządkowaną likwidację WIBID i WIBOR oraz przejście w stronę nowego wskaźnika POLSTR. Innymi słowy: system sam przyznaje, że wskaźniki są w okresie przejściowym, a ich historia i dokumenty organizacyjne mają znaczenie dla oceny przejrzystości całego procesu.

Patologia w tej sprawie nie polega na tym, że sąd stwierdził przestępstwo. Nie stwierdził. Patologia jest bardziej urzędnicza, a przez to częstsza: instytucja odpowiada tak, jakby samo nazwanie sprawy prywatną albo komercyjną kończyło debatę. Obywatel pyta o dokumenty. Instytucja mówi: to nie informacja publiczna. Dodaje: tajemnica przedsiębiorstwa. I w praktyce próbuje przenieść ciężar walki na obywatela.

Taki mechanizm działa krok po kroku. Najpierw sprawa zostaje przesunięta z pola jawności publicznej na pole relacji biznesowej. Następnie zamiast decyzji administracyjnej pojawia się zwykłe pismo. Potem obywatel, jeżeli chce dalej dochodzić prawa, musi iść do sądu i wykazywać, że nie otrzymał prawidłowego rozpoznania wniosku. Państwo formalnie deklaruje jawność, ale w praktyce zmusza jednostkę do kosztownej i czasochłonnej obrony oczywistej procedury.

W tym sensie wyrok NSA ma znaczenie szersze niż sama GPW. Pokazuje, że podmiot publicznie zakorzeniony nie może raz występować jako instytucja zaufania publicznego, a raz jako zwykła spółka zasłaniająca się prywatnością, zależnie od tego, czy wygodniej jest przyjąć obowiązki, czy ich uniknąć. Forma prawna nie powinna być kostiumem zakładanym do konkretnej sytuacji.

Po pierwsze, wniosek o informację publiczną złożono 27 sierpnia 2024 r. i dotyczył dokumentów związanych z przejęciem organizacji fixingu WIBID i WIBOR. Po drugie, GPW odpowiedziała pismem, że przedmiot i zakres wnioskowanych informacji nie jest objęty informacją publiczną, a dokumentacja zawiera informacje stanowiące tajemnicę przedsiębiorstwa. Po trzecie, WSA w Warszawie uwzględnił skargę na bezczynność, a NSA 7 maja 2026 r. oddalił skargę kasacyjną GPW.

Po czwarte, NSA wskazał, że GPW jest podmiotem zobowiązanym do udostępnienia informacji publicznej, m.in. ze względu na dominującą pozycję Skarbu Państwa i znaczenie Giełdy dla systemu finansowego państwa. Po piąte, sąd uznał, że dokumenty dotyczące organizacji fixingu WIBOR i WIBID mogą stanowić informację publiczną, bo odnoszą się do mechanizmu o znaczeniu dla rynku finansowego i gospodarki.

Po szóste, sąd podkreślił, że nawet jeśli pojawia się argument nadużycia prawa do informacji albo tajemnicy przedsiębiorstwa, odmowa powinna przybrać formę decyzji administracyjnej. To nie jest formalizm dla formalizmu. Decyzja zmusza instytucję do pokazania argumentów, a obywatelowi daje realną drogę kontroli.

Największy rozjazd widać między publiczną wagą mechanizmu a sposobem potraktowania pytania o dokumenty. Jeżeli WIBOR przez lata był wskaźnikiem realnie wpływającym na raty kredytów i szerokie rozliczenia finansowe, to dokumenty dotyczące przekazania organizacji jego fixingu nie są zwykłą ciekawostką korporacyjną. To materiał pozwalający sprawdzić, jak zabezpieczono interes podmiotu z dominującą rolą Skarbu Państwa i jak wyglądała organizacja procesu o znaczeniu systemowym.

Drugi rozjazd dotyczy samej procedury. Instytucja, która uważa, że informacja nie może zostać udostępniona, ma narzędzia prawne: może wydać decyzję, wskazać podstawy odmowy, opisać zakres tajemnicy, umożliwić kontrolę. Zwykłe pismo jest wygodniejsze, bo nie buduje pełnej ścieżki odwoławczej. Ale właśnie dlatego jest niebezpieczne: zamienia prawo obywatela w prośbę zależną od dobrej woli adresata.

Trzeci rozjazd jest narracyjny. Rynek finansowy często mówi językiem stabilności, profesjonalizmu i zaufania. Tym bardziej powinien akceptować kontrolę tam, gdzie dotyczy ona dokumentów o publicznym znaczeniu. Zaufanie nie polega na tym, że obywatel przestaje pytać. Zaufanie powstaje wtedy, gdy instytucja potrafi odpowiedzieć zgodnie z prawem także na niewygodne pytanie.

Obywatel nie musi znać całej metodologii wskaźników referencyjnych, żeby rozumieć stawkę tej sprawy. Wystarczy, że przez lata wysokość rat kredytów wielu rodzin była powiązana z mechanizmem, którego organizacja, nadzór i historia powinny być maksymalnie przejrzyste. Gdy instytucja o publicznym znaczeniu odmawia jawności bez pełnej decyzji, obywatel dostaje sygnał: możesz ponosić skutki systemu, ale dostęp do dokumentów systemu będzie trudny.

To jest klasyczny problem asymetrii. Bank, giełda, administrator wskaźnika, regulator i sąd operują dokumentami, procedurami i specjalistycznym językiem. Obywatel widzi efekt końcowy w umowie, racie, kosztach albo ryzyku. Dlatego prawo do informacji publicznej jest tak istotne: wyrównuje część tej nierównowagi i pozwala pytać o dokumenty, których normalnie zwykły człowiek nigdy by nie zobaczył.

Wyrok NSA przypomina, że jawność nie jest przeszkodą w sprawnym państwie. Jest warunkiem, żeby sprawne państwo nie zamieniło się w system zamkniętych gabinetów i umów, których znaczenie społeczne ujawnia się dopiero wtedy, gdy obywatel płaci rachunek.

Po pierwsze, trzeba sprawdzić, jak GPW wykona prawomocny wyrok i czy wniosek zostanie rozpoznany w terminie wynikającym z orzeczenia. Sam wyrok nie oznacza automatycznie publikacji wszystkich dokumentów. Oznacza obowiązek prawidłowego rozpatrzenia sprawy.

Po drugie, trzeba ustalić, czy ewentualna odmowa zostanie wydana w formie decyzji administracyjnej i czy będzie precyzyjnie wskazywać, które fragmenty dokumentów mają być chronione oraz dlaczego. Tajemnica przedsiębiorstwa nie powinna działać jak gumowa pieczątka przykładana do całego pakietu dokumentów.

Po trzecie, warto porównać dokumenty związane z przejęciem organizacji fixingu z późniejszą reformą wskaźników referencyjnych, komunikatami KNF, stanowiskami GPW Benchmark i harmonogramem wygaszania WIBOR/WIBID. Jeżeli państwo i rynek mówią dziś o reformie, uporządkowanej likwidacji i przejściu na POLSTR, to historia organizacji dotychczasowego mechanizmu powinna być szczególnie czytelna.

Po czwarte, potrzebna jest kontrola szerszego wzorca: ile spółek z dominującą rolą Skarbu Państwa lub szczególną funkcją publiczną próbuje odpowiadać na wnioski o informację publiczną zwykłym pismem, zamiast formalną decyzją. To może być nie pojedynczy spór, ale metoda ograniczania jawności bez nazywania jej ograniczeniem.

Moim zdaniem ta sprawa jest wyjątkowo dobra publicystycznie, bo nie potrzebuje krzyku. Wystarczy pokazać mechanizm. Obywatel pyta o dokumenty dotyczące wskaźników, które przez lata były częścią ekonomicznego życia milionów ludzi. Instytucja o znaczeniu publicznym odpowiada, że to nie informacja publiczna. Sąd mówi: nie tędy droga.

To jest lekcja dla całego państwa, nie tylko dla GPW. Jeżeli publiczne znaczenie instytucji ma służyć jej autorytetowi, pozycji i zaufaniu, to musi też służyć kontroli. Nie może być tak, że obywatel spotyka państwo wtedy, gdy płaci, podpisuje umowę albo ponosi ryzyko, ale gdy pyta o dokumenty, państwo nagle chowa się za konstrukcją spółki.

Najbardziej kompromitujące w takich sprawach nie jest nawet to, że dokumentów nie udostępniono od razu. Najbardziej kompromitujące jest to, że obywatel musi przechodzić przez sądy, by instytucja wykonała elementarną procedurę. Jeżeli jawność wymaga kilkuletniego sporu, to znaczy, że formalne prawo istnieje, ale jego praktyczne użycie staje się testem wytrzymałości.

Najbliższy sprawdzian będzie prosty: czy po wyroku GPW rozpozna wniosek w sposób pełny, formalny i kontrolowalny. Jeśli dokumenty zostaną udostępnione, będzie można ocenić ich treść. Jeśli zostanie wydana odmowa, będzie można sprawdzić, czy rzeczywiście chroni konkretne tajemnice, czy tylko powtarza ogólną narrację o poufności.

Drugi sprawdzian dotyczy regulatorów i rynku. Skoro proces wygaszania WIBOR/WIBID już trwa, a nowy model wskaźników ma budować zaufanie, to transparentność historycznych decyzji nie jest luksusem. Jest warunkiem wiarygodnej reformy. Nie da się budować nowego zaufania na starym odruchu zasłaniania dokumentów.

Puenta jest prosta instytucja publicznie ważna nie może być prywatna tylko wtedy, gdy obywatel pyta o niewygodne dokumenty. Jawność nie jest dodatkiem do państwa. Jest próbą generalną jego uczciwości.

Autor i redaktor Libra True

Czytaj również

Ponad 9 tys. zł za auto zatrzymane w Niemczech. Dopiero RPO zatrzymał karę z automatu.

Obywatel dostał ponad 9 tys. zł opłaty karnej za brak OC, choć z dokumentów opisanych przez RPO wynikało, że samochód został zatrzymany przez niemieckie służby, odholowany, a następnie sprzedany na pokrycie kosztów przechowywania. UFG zamknął sprawę dopiero po interwencji Rzecznika Praw Obywatelskich i dodatkowym zapytaniu do sądu. To nie jest tylko historia o jednej karze. To opowieść o państwowym automacie, który potrafi działać szybciej niż zdrowy rozsądek.

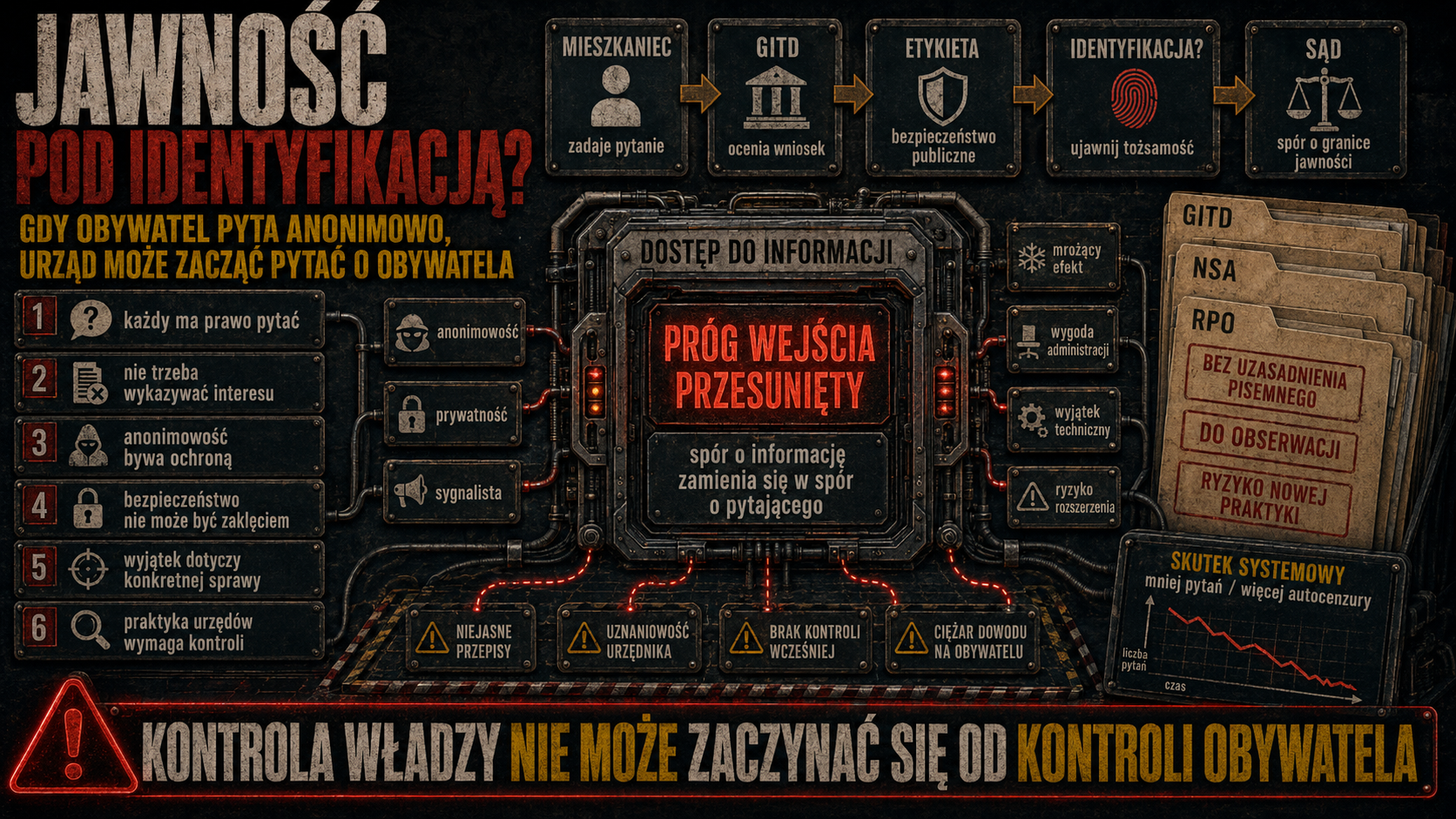

Kiedy obywatel pyta anonimowo, państwo zaczyna pytać o obywatela Po wyroku NSA w sprawie GITD stawką nie jest jeden fotoradar, lecz granica między bezpieczeństwem publicznym a prawem do cichej kontroli władzy.

Naczelny Sąd Administracyjny oddalił skargę kasacyjną Rzecznika Praw Obywatelskich w sprawie anonimowego wniosku o informację publiczną skierowanego do Głównego Inspektora Transportu Drogowego. Sprawa dotyczyła danych o funkcjonowaniu fotoradaru, ale jej znaczenie jest znacznie szersze: chodzi o to, czy obywatel, dziennikarz, sygnalista albo osadzony może pytać państwo bez natychmiastowego ujawniania własnej tożsamości.

RPO wskazuje na spóźnione i niepełne odpowiedzi Straży Granicznej w sprawie deportacji 3 obywateli Afganistanu z 10 kwietnia 2026 r.

Rzecznik Praw Obywatelskich opisał sprawę, w której czas był nie dodatkiem, lecz istotą kontroli państwa. Przed deportacją obywateli Afganistanu RPO pytał Straż Graniczną o listę osób, pełnomocników i udział organizacji monitorujących, ale część informacji miała trafić do Biura dopiero po fakcie. MSWiA odpowiada, że działania rządu odbywały się w granicach prawa, lecz samo przyznaje, że sposób komunikacji SG z RPO mógł budzić zastrzeżenia.

Dane obywatela w rękach państwa. RPO i PUODO pokazują lukę, której rząd nie może zamiatać analizą.

RPO 8 czerwca 2026 r. poparł PUODO w sprawie zmian w ustawie wdrażającej unijną dyrektywę policyjną. Problem jest poważniejszy niż techniczna korekta: chodzi o dane przetwarzane przez organy ścigania, sądy, prokuraturę i służby, a także o wyłączenia, które mogą odbierać obywatelowi realną kontrolę nad własnymi informacjami. Ministerstwo Sprawiedliwości przyznało, że część analiz potwierdza luki i wątpliwości. Teraz odpowiedzialność polityczna jest prosta: MSWiA musi pokazać, czy naprawia system, czy tylko go opisuje.