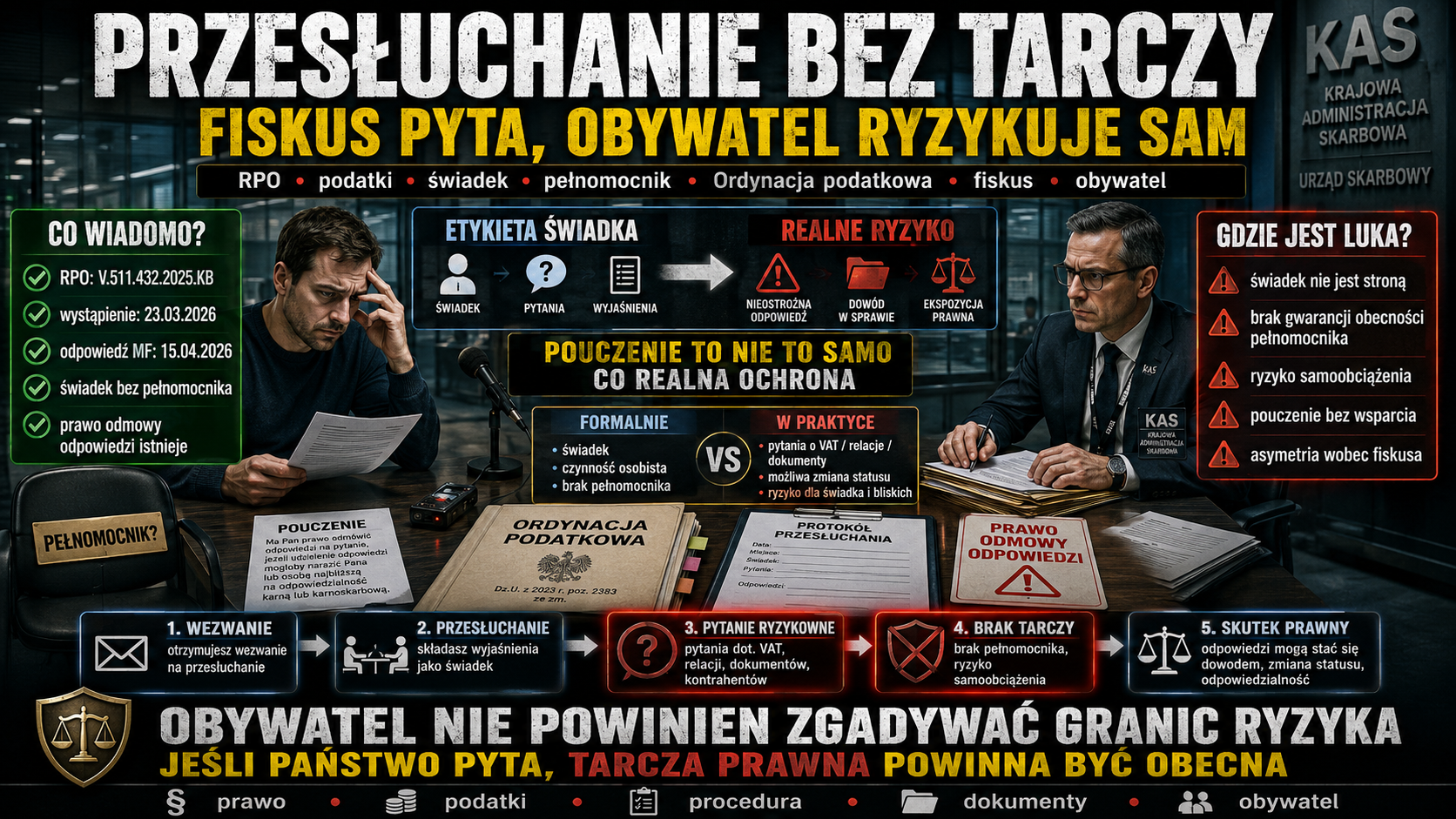

Przesłuchanie bez tarczy. Fiskus pyta, obywatel ryzykuje sam.

Problem nie polega na tym, że świadek miałby odpowiadać cudzymi ustami. Problem polega na tym, że państwo korzysta z formalnej etykiety świadka tam, gdzie realna stawka przesłuchania może być dla obywatela znacznie poważniejsza niż zwykła pomoc w ustaleniu faktów.

Biuro Rzecznika Praw Obywatelskich badało sprawę obywatela, który chciał, aby przy jego przesłuchaniu w postępowaniu podatkowym był obecny profesjonalny pełnomocnik. Według informacji opisanych przez RPO Mazowiecki Urząd Celno-Skarbowy w Warszawie odmówił, wskazując, że Ordynacja podatkowa nie przewiduje udziału pełnomocnika świadka w takiej czynności. To nie jest drobny spór o urzędowy ceremoniał. To pytanie o granicę między skutecznością fiskusa a prawem człowieka do ochrony w sytuacji, w której każde zdanie może mieć skutki prawne.

RPO wystąpił do Ministerstwa Finansów 23 marca 2026 r. Odpowiedź resortu datowana jest na 15 kwietnia 2026 r., a sprawa została opublikowana i zaktualizowana w BIP RPO w maju 2026 r. Z dokumentów wynika, że ministerstwo podtrzymuje obecny model: przez pełnomocnika może działać strona postępowania, a nie każdy uczestnik czynności dowodowej. Świadek ma więc obowiązki i ryzyka, ale nie dostaje automatycznie narzędzia, które pozwoliłoby mu skonsultować granice własnego bezpieczeństwa procesowego w trakcie przesłuchania.

Po pierwsze, sprawa ma źródło w konkretnym wystąpieniu RPO o sygnaturze V.511.432.2025.KB. Rzecznik wskazał, że tryb przesłuchania świadka w Ordynacji podatkowej nie rozwiązuje wprost problemu udziału pełnomocnika świadka i może prowadzić do nierównowagi między obywatelem a aparatem skarbowym.

Po drugie, Ministerstwo Finansów potwierdza, że art. 138a Ordynacji podatkowej dotyczy działania strony przez pełnomocnika. Z tej konstrukcji resort wywodzi, że świadek, jako osoba niebędąca stroną, nie może ustanowić pełnomocnika w tym postępowaniu. Ministerstwo argumentuje też, że zeznanie świadka jest czynnością osobistą, a obecność pełnomocnika mogłaby budzić wątpliwości co do swobody wypowiedzi.

Po trzecie, nawet resort nie zamyka sprawy całkowicie. W odpowiedzi do RPO MF przyznaje, że brak możliwości ustanowienia pełnomocnika przez świadka może być postrzegany jako asymetria gwarancji procesowych. Resort dopuszcza rozważenie zmian legislacyjnych w przyszłych nowelizacjach Ordynacji podatkowej. To ważne, bo administracja jednocześnie broni obecnego stanu i przyznaje, że argument obywatelski nie jest wydumany.

Odpowiedzialność za tę lukę ma charakter przede wszystkim ustawowy i polityczny. Nie ma podstaw, by twierdzić, że konkretny urzędnik działał bezprawnie, jeżeli odmowa opierała się na obecnym brzmieniu Ordynacji podatkowej i utrwalonej wykładni. Problem jest głębiej: w konstrukcji przepisów, które pozwalają organowi skarbowemu przesłuchiwać człowieka w formule pozornie neutralnej, choć skutki tej czynności mogą wyjść poza neutralne ustalanie faktów.

Adresatem politycznej odpowiedzialności jest Ministerstwo Finansów i szerzej rządząca większość, jeżeli po ujawnieniu problemu nie zaproponuje konkretnej poprawki. Resort wie już, że argumenty za zmianą istnieją. Wie także, że świadek może znaleźć się w sytuacji wymagającej wiedzy prawniczej. Od tej chwili milczenie legislacyjne nie będzie neutralnością. Będzie świadomym pozostawieniem obywatela w procedurze silniejszej od niego samego.

Mechanizm tej sprawy jest prosty, dlatego łatwo go przeoczyć. Organ podatkowy prowadzi postępowanie wobec strony, na przykład podatnika albo przedsiębiorcy. Do wyjaśnienia sprawy wzywa osobę trzecią jako świadka. Taka osoba formalnie nie jest stroną, więc nie korzysta z pełnego zestawu uprawnień procesowych strony. Ma mówić to, co wie. W teorii brzmi to niewinnie.

W praktyce przesłuchanie w sprawach podatkowych, zwłaszcza dotyczących rozliczeń VAT, relacji między kontrahentami albo działań osób reprezentujących przedsiębiorców, może dotykać faktów, które później nabiorą innego znaczenia. To, co w pierwszej chwili jest odpowiedzią świadka, może stać się elementem oceny, czy ktoś naruszył przepisy podatkowe, karne albo karno-skarbowe. RPO wprost wskazuje, że status osoby przesłuchiwanej może w określonych sytuacjach zmienić się ze świadka w podejrzanego.

Tu pojawia się najważniejszy zgrzyt. Obywatel słyszy, że jest tylko świadkiem. Państwo oczekuje odpowiedzi, poucza o prawie odmowy zeznań lub odpowiedzi na pytanie, ale jednocześnie nie daje mu profesjonalnego wsparcia przy ocenie, kiedy z tego prawa skorzystać. A to właśnie ocena ryzyka bywa najtrudniejsza. Człowiek bez przygotowania prawnego może nie rozumieć, które pytanie jest zwykłą formalnością, a które dotyka granicy odpowiedzialności.

Luka nie polega na braku jakiegokolwiek pouczenia. Ministerstwo Finansów słusznie wskazuje, że Ordynacja podatkowa przewiduje prawo odmowy odpowiedzi na pytanie, jeżeli odpowiedź mogłaby narazić świadka lub jego bliskich na odpowiedzialność karną albo karno-skarbową. Przewiduje też obowiązek pouczenia świadka o tych uprawnieniach. Tyle że pouczenie to nie to samo co realna zdolność do oceny sytuacji.

Państwo zakłada, że obywatel w stresie, przed organem, w sprawie często technicznej i podatkowo złożonej, sam odróżni pytanie bezpieczne od pytania ryzykownego. To założenie wygodne dla aparatu, ale słabe z punktu widzenia ochrony praw jednostki. W sali przesłuchań nie spotykają się dwie równe strony. Po jednej stronie jest urząd, procedura, protokół i język specjalistyczny. Po drugiej człowiek, który często dopiero w trakcie czynności rozumie, że nie jest tylko obserwatorem cudzej sprawy.

Ministerstwo widzi problem częściowo. Pisze, że pełnomocnik świadka mógłby być dodatkowym instrumentem ochrony praw, pod warunkiem braku ingerencji w treść zeznań. To właściwy kierunek, ale zostawiony w trybie przyszłej analizy. A przyszła analiza to w języku administracji często miejsce, w którym sprawy obywateli czekają bez terminu, bez projektu i bez politycznej odpowiedzialności za zaniechanie.

Narracja obronna resortu opiera się na formalnym rozróżnieniu: strona może działać przez pełnomocnika, świadek składa osobiste zeznanie, a więc pełnomocnik świadka nie pasuje do konstrukcji procedury. To jest argument prawniczo zrozumiały, ale społecznie niepełny. Skupia uwagę na czystości modelu procesowego, a odsuwa pytanie o realną pozycję człowieka przesłuchiwanego przez państwo.

Najbardziej problematyczna jest technika redukcji ryzyka do pouczenia. Obywatel ma prawo odmówić odpowiedzi, więc system ma działać. Tylko że prawo zapisane w pouczeniu nie zawsze staje się prawem realnym. Jeżeli człowiek nie rozumie konsekwencji pytania, może nie umieć użyć gwarancji, którą państwo formalnie mu przyznaje. To mechanizm znany z wielu procedur: administracja pokazuje formularz ochrony, ale nie zawsze daje obywatelowi narzędzie, by tę ochronę uruchomić.

Nie chodzi o to, by pełnomocnik podpowiadał świadkowi treść zeznań. Taki model rzeczywiście niszczyłby sens przesłuchania. Chodzi o rozwiązanie węższe i bardziej rozsądne: obecność osoby, która czuwa nad granicami pytań, formą czynności, prawidłowością pouczeń i momentem, w którym świadek powinien rozważyć odmowę odpowiedzi. To nie jest luksus. To bezpiecznik w procedurze, która może zmienić obywatela z pomocnika organu w osobę narażoną na zarzuty.

Dla obywatela ta sprawa nie jest abstrakcyjną debatą prawników. Dotyczy sytuacji, w której można zostać wezwanym do urzędu skarbowego, odpowiedzieć na pytania w przekonaniu, że pełni się tylko obowiązek świadka, a potem odkryć, że własne słowa mają ciężar większy, niż wynikało z urzędowego tonu wezwania.

Dla przedsiębiorców i osób pracujących przy rozliczeniach podatkowych znaczenie jest jeszcze większe. W postępowaniach dotyczących VAT, transakcji między firmami, faktur, obiegu dokumentów czy decyzji zarządczych świadek często nie jest przypadkowym obserwatorem. Bywa księgowym, pracownikiem, członkiem zarządu, kontrahentem albo osobą, która uczestniczyła w procesie gospodarczym. Pytanie zadane w urzędzie może więc dotyczyć nie tylko cudzego podatku, ale również jego własnego bezpieczeństwa.

Dla państwa ta sprawa jest testem dojrzałości. Silna administracja skarbowa jest potrzebna, bo bez podatków nie ma usług publicznych. Ale silna administracja nie może budować przewagi na tym, że obywatel nie zna granic procedury. Im większa kompetencja aparatu, tym większy obowiązek zapewnienia czytelnych gwarancji temu, kto stoi naprzeciw niego bez zaplecza prawnego.

Po pierwsze, trzeba sprawdzić, czy Ministerstwo Finansów przełoży deklarację o możliwych analizach na konkretny projekt zmiany Ordynacji podatkowej. Bez projektu, terminu i publicznych konsultacji odpowiedź resortu pozostanie eleganckim sposobem odłożenia problemu na półkę.

Po drugie, potrzebne są dane o praktyce organów KAS: ile razy świadkowie w postępowaniach podatkowych wnioskowali o udział pełnomocnika, ile razy im odmawiano i czy odmowy były zaskarżane lub podnoszone w skargach do sądów administracyjnych. Ministerstwo w odpowiedzi do RPO wskazało, że nie odnotowało skarg obywateli w tym przedmiocie, ale brak skarg nie oznacza braku problemu. Może oznaczać także brak wiedzy, że takie żądanie w ogóle można próbować zgłosić.

Po trzecie, warto porównać standard pouczeń stosowanych przez urzędy. Obywatel powinien wiedzieć nie tylko, że ma prawo odmówić odpowiedzi, ale także w jakiego typu sytuacjach takie prawo może mieć znaczenie. Jeżeli pouczenie jest formalne, odczytane szybko i zapisane językiem ustawy, jego wartość ochronna może być bardziej papierowa niż realna.

Moim zdaniem ta sprawa pokazuje jeden z najbardziej niebezpiecznych odruchów administracji: przekonanie, że skoro przepis formalnie rozróżnia role, to życie obywatela również da się zamknąć w tych samych przegródkach. Świadek ma być świadkiem, strona stroną, podejrzany podejrzanym. Tyle że rzeczywistość nie zawsze działa tak elegancko jak komentarz do ustawy.

W sprawach skarbowych granice bywają płynne. Człowiek może zacząć od roli osoby pomocniczej, a skończyć w centrum zainteresowania organów. Właśnie dlatego gwarancje powinny działać wcześniej, zanim obywatel zorientuje się, że był sam w najważniejszym momencie. Państwo, które naprawdę szanuje obywatela, nie powinno wymagać od niego prawniczej czujności pod presją urzędowego przesłuchania.

Najbardziej obciążające dla władzy nie jest to, że resort finansów broni aktualnego brzmienia przepisów. Administracja ma prawo przedstawiać swoje argumenty. Obciążające jest to, że nawet po dostrzeżeniu asymetrii nie widać konkretnego ruchu legislacyjnego. A gdy władza widzi lukę i odkłada jej zamknięcie na przyszłość, bierze polityczną odpowiedzialność za każdy kolejny przypadek obywatela przesłuchiwanego bez realnej tarczy.

Jeżeli przepisy się nie zmienią, praktyka pozostanie po stronie fiskusa. Świadek będzie mógł odmówić odpowiedzi na pytanie, ale bez profesjonalnego wsparcia będzie musiał sam ocenić, kiedy taka odmowa jest uzasadniona. To zwiększa ryzyko błędów, sporów o protokół, późniejszych zarzutów i poczucia, że państwo korzysta z przewagi informacyjnej.

Jeżeli ustawodawca dopuści pełnomocnika świadka w ograniczonej formule, spór nie musi oznaczać osłabienia postępowań podatkowych. Można zapisać, że pełnomocnik nie ingeruje w treść zeznań, ale może reagować na pytania sugerujące, naruszenia procedury i ryzyko samooskarżenia. Takie rozwiązanie nie odbiera organowi prawa do ustalenia prawdy. Odbiera mu tylko komfort przesłuchiwania człowieka, który nie ma przy sobie nikogo, kto rozumie język procedury.

Najprostszy test państwa prawa brzmi tutaj brutalnie: jeżeli urzędnik może zadawać pytania, których skutków obywatel nie umie sam ocenić, obywatel powinien mieć prawo do kogoś, kto pomoże mu zrozumieć granicę. Bez tego przesłuchanie świadka staje się nie tylko czynnością dowodową, ale także próbą odporności człowieka na własną niewiedzę. A państwo nie powinno wygrywać procedury dzięki temu, że obywatel przyszedł sam.

Autor i redaktor Libra True

Czytaj również

Ponad 9 tys. zł za auto zatrzymane w Niemczech. Dopiero RPO zatrzymał karę z automatu.

Obywatel dostał ponad 9 tys. zł opłaty karnej za brak OC, choć z dokumentów opisanych przez RPO wynikało, że samochód został zatrzymany przez niemieckie służby, odholowany, a następnie sprzedany na pokrycie kosztów przechowywania. UFG zamknął sprawę dopiero po interwencji Rzecznika Praw Obywatelskich i dodatkowym zapytaniu do sądu. To nie jest tylko historia o jednej karze. To opowieść o państwowym automacie, który potrafi działać szybciej niż zdrowy rozsądek.

Kiedy obywatel pyta anonimowo, państwo zaczyna pytać o obywatela Po wyroku NSA w sprawie GITD stawką nie jest jeden fotoradar, lecz granica między bezpieczeństwem publicznym a prawem do cichej kontroli władzy.

Naczelny Sąd Administracyjny oddalił skargę kasacyjną Rzecznika Praw Obywatelskich w sprawie anonimowego wniosku o informację publiczną skierowanego do Głównego Inspektora Transportu Drogowego. Sprawa dotyczyła danych o funkcjonowaniu fotoradaru, ale jej znaczenie jest znacznie szersze: chodzi o to, czy obywatel, dziennikarz, sygnalista albo osadzony może pytać państwo bez natychmiastowego ujawniania własnej tożsamości.

RPO wskazuje na spóźnione i niepełne odpowiedzi Straży Granicznej w sprawie deportacji 3 obywateli Afganistanu z 10 kwietnia 2026 r.

Rzecznik Praw Obywatelskich opisał sprawę, w której czas był nie dodatkiem, lecz istotą kontroli państwa. Przed deportacją obywateli Afganistanu RPO pytał Straż Graniczną o listę osób, pełnomocników i udział organizacji monitorujących, ale część informacji miała trafić do Biura dopiero po fakcie. MSWiA odpowiada, że działania rządu odbywały się w granicach prawa, lecz samo przyznaje, że sposób komunikacji SG z RPO mógł budzić zastrzeżenia.

Dane obywatela w rękach państwa. RPO i PUODO pokazują lukę, której rząd nie może zamiatać analizą.

RPO 8 czerwca 2026 r. poparł PUODO w sprawie zmian w ustawie wdrażającej unijną dyrektywę policyjną. Problem jest poważniejszy niż techniczna korekta: chodzi o dane przetwarzane przez organy ścigania, sądy, prokuraturę i służby, a także o wyłączenia, które mogą odbierać obywatelowi realną kontrolę nad własnymi informacjami. Ministerstwo Sprawiedliwości przyznało, że część analiz potwierdza luki i wątpliwości. Teraz odpowiedzialność polityczna jest prosta: MSWiA musi pokazać, czy naprawia system, czy tylko go opisuje.